むさし先生、資産を増やしたいんだけど、「iDeCo」と「NISA」っていう制度があるって聞いたニャ!名前は知ってるんだけど、どう違うのか、どっちから始めたらいいのか分からニャくて…!

こじろー君、いらっしゃい!iDeCoもNISAも、税制上の優遇を受けながら資産運用ができる、とても頼もしい制度だね。でも、それぞれ目的や特徴が違うから、自分のライフプランに合わせて賢く使い分けることが大切なんだ。今回は、それぞれの制度を比較しながら、それぞれどんな人に向いているのか見てみよう!

コラムメニュー

はじめに|iDeCoとNISAの基本をおさらい

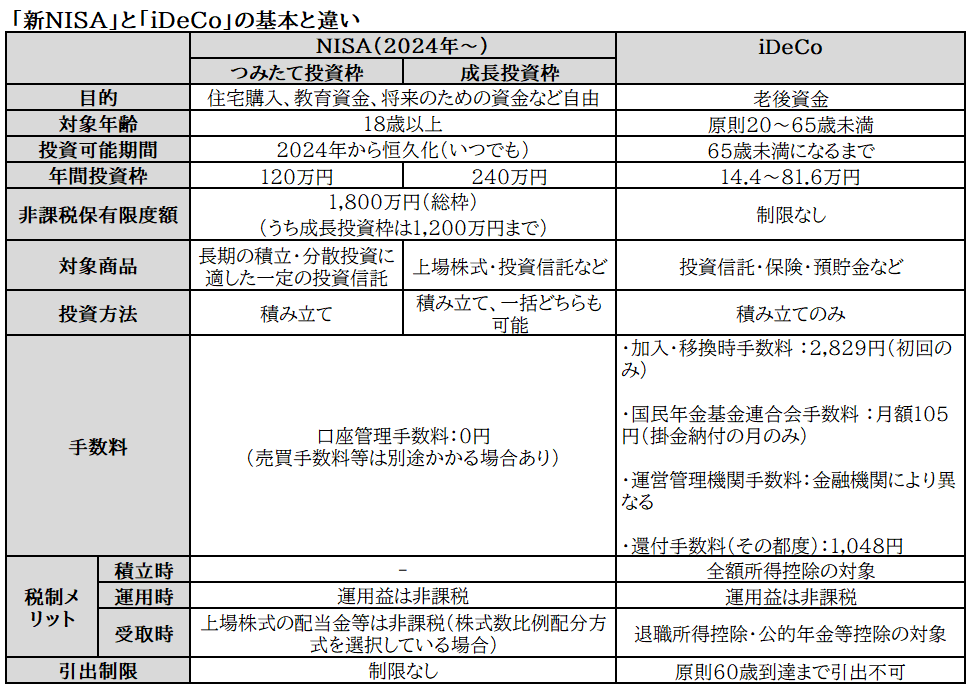

iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)は、どちらも税制優遇が受けられる資産形成制度ですが、その目的や特徴は大きく異なります。iDeCoは「老後資金の準備」を主な目的とし、NISAは「幅広い用途の資金準備」を目的としています。

2024年からは、NISAが「つみたて投資枠」と「成長投資枠」の2つの枠で構成される新NISAに移行し、非課税保有期間が無期限になるなど、より柔軟に資産運用ができるようになりました。

iDeCoのメリット・デメリット

iDeCoは、特に税制面で手厚い優遇が受けられる点が大きな魅力です。

メリット

- 3段階の税制優遇: iDeCoは、掛金拠出時、運用時、そして受け取る時の3つのタイミングで税制優遇を受けられるのが最大の特徴です。

- 掛金拠出時: 拠出した掛金が全額所得控除となり、所得税や住民税が軽減されます。

- 運用時: 運用で得た利益(運用益)が非課税になります。

- 受取時: 受け取る給付金は、一括で受け取る場合は退職所得控除、分割で年金のように受け取る場合は公的年金等控除の対象となり、税負担を軽減できます。

- 元本確保型商品も選択可能: 運用商品として、定期預金などの元本が保証される商品を選ぶことができます。これは、すべてが元本保証のないリスク商品であるNISAとは異なる重要な特徴です。

デメリット

- 原則として60歳まで引き出せない: iDeCoに拠出した資金は、原則として60歳になるまで引き出すことができません。また、掛金の受け取りには、通算で10年以上の加入期間が必要です。

- 手数料がかかる: iDeCoは、加入時や運用中、受け取り時に手数料が発生します。例えば、国民年金基金連合会への手数料や、金融機関(運営管理機関)への手数料などがあります。運用期間が長くなるとコストの差は大きくなるため、金融機関選びは慎重に行う必要があります。

- 商品の選択肢が少ない: 運用できる商品は利用する金融機関ごとに最大で35本までと決められており、NISAと比べて選択肢が限定的です。

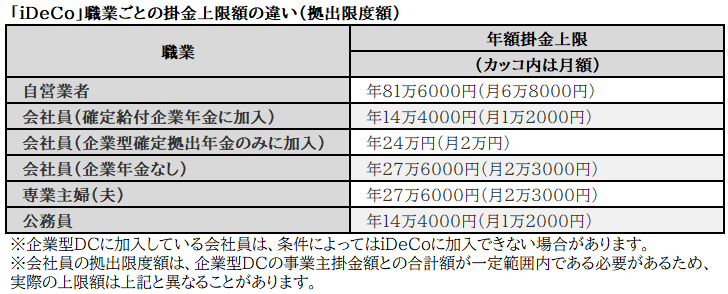

また、iDeCoの掛金は職業によってかけられる上限(拠出限度額)が異なるのが特徴です。例えば、会社員であれば企業ごとの年金制度がある場合とない場合とでも変わってきます。

NISAのメリット・デメリット

NISAは、柔軟な資産運用をしたい方に適した制度です。

メリット

- 運用益が非課税で、非課税期間は無期限: 通常、投資で得た利益には約20%の税金がかかりますが、NISA口座で得た利益には税金がかかりません。2024年から始まった新NISAでは、非課税保有期間に制限がないため、長期的な運用も可能です。

- 資金をいつでも引き出せる: iDeCoとは異なり、保有している商品を売却すればいつでも資金を引き出すことができます。教育資金や住宅購入資金など、老後資金以外のライフイベントに備える資金の運用に活用できます。

- 商品の選択肢が豊富: 成長投資枠では、上場株式やETF、REITなど、幅広い金融商品に投資できます。相場の動きを見ながら自由に投資したい方にも向いています。

デメリット

- 口座は1人1口座: NISA口座は、全ての金融機関を合わせて1人につき1口座しか開設できません。

- 元本割れのリスクがある: NISAで運用できるのは元本保証のない商品だけなので、運用状況によっては元本を割り込む可能性があります。

- 所得控除がない: iDeCoの大きなメリットである掛金の所得控除は、NISAにはありません。

iDeCoとNISA、どっちを選ぶ?賢く使い分けるポイント

どちらの制度が向いているかは、資産運用の目的や、資金が必要になるタイミングによって異なります。

iDeCoが向いている人

老後資金を税制優遇を受けながらしっかり備えたい人。

60歳まで資金を引き出さなくてもよい人。

自営業やフリーランスなど、公的年金が国民年金のみの人。

所得が多く、所得控除による節税効果が大きい人。

NISAが向いている人

老後資金以外の資金(教育資金や住宅購入資金など)が必要な人。

資金をいつでも引き出せる柔軟な運用をしたい人。

専業主婦(主夫)のように、所得控除が受けられない人。

iDeCoとNISAは併用できるの?

iDeCoとNISAは併用が可能です。それぞれのメリットを活かして、目的別に使い分けるのが賢い方法です。例えば、「iDeCoで老後資金を運用し、NISAでライフイベントに備える」といった使い方がおすすめです。

トラブル回避のポイント

iDeCoやNISAは、税制優遇を活用できる有効な制度ですが、注意点を理解せずに始めると、下記のように思わぬ不利益を被るリスクがあります。

iDeCoの早期解約リスク: iDeCoは原則として60歳まで資金を引き出せないため、途中で資金が必要になる可能性がある場合は不向きです。また、加入期間が10年に満たない場合は、給付開始年齢が段階的に引き下げられる点にも注意が必要です。

NISAの元本割れリスク: NISAの対象商品には元本確保型の商品がないため、購入時よりも商品の価格が下がれば損失が発生する可能性があります。

手数料の確認: iDeCoは加入時や運用中、受取時に手数料が発生します。運用期間が長くなるとコストの差は大きくなるため、金融機関を選ぶ際は手数料を比較することが重要です。

口座開設時の注意: NISA口座は全ての金融機関を合わせて一人1口座しか作れません。一度開設した後に金融機関を変更する場合は手続きが必要になるため、慎重に選びましょう。

また、iDeCoやNISAは個々の状況によって最適な活用法は異なります。所得控除や税制優遇を最大限に活かすためには、専門的な知識が必要です。

東京武蔵野会計のサポート内容

東京武蔵野会計では、お客様のライフプランや所得状況を踏まえ、iDeCoとNISAの最適な活用方法について専門的なアドバイスを提供します。お客様の資産形成の目標達成に向けて、税務の面から全力でサポートいたします。

- ライフプランニングに合わせた制度提案

- 所得控除・税額控除シミュレーション

- 運用商品の選び方に関する税務アドバイス

- 法人経営者の資産形成サポート

- 税制改正情報の提供

お問い合わせ・無料相談のご案内

iDeCoとNISA、どちらを利用すべきかお悩みの方は、お気軽にご相談ください。

- 電話:042-405-3913

- お問い合わせ、無料相談はこちら

東京武蔵野会計は、お客様の資産運用を力強くサポートします。